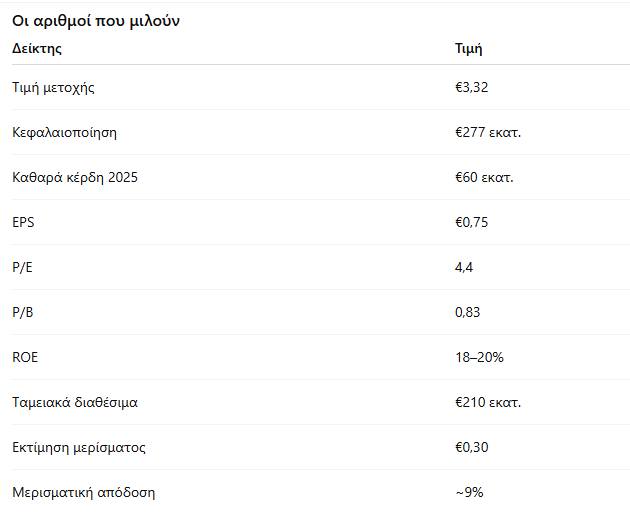

Η Intracom συνεχίζει να αποτελεί μια από τις πιο υποτιμημένες μετοχές του ελληνικού χρηματιστηρίου, με την αγορά να φαίνεται πως ακόμη δεν έχει ενσωματώσει τα νέα δεδομένα μετά την πώληση της συμμετοχής στην Άκτωρ και τη σταθεροποίηση των κερδών της. Με τη μετοχή να κλείνει τη Δευτέρα στα 3,32 ευρώ και την κεφαλαιοποίηση να διαμορφώνεται περίπου στα 277 εκατ. ευρώ, το discount παραμένει εμφανές.

Τα νέα δεδομένα: πώληση Άκτωρ και ισχυρό ταμείο

Η πώληση της συμμετοχής στην Άκτωρ αποτέλεσε κομβική κίνηση για τη χρονιά, καθώς ενίσχυσε δραστικά τη ρευστότητα του ομίλου και «κλείδωσε» σημαντικά κεφαλαιακά κέρδη.

Σύμφωνα με τις τρέχουσες εκτιμήσεις, η Intracom στη χρήση του 2025 θα εμφανίσει καθαρά κέρδη περίπου 60 εκατ. ευρώ, εκ των οποίων τα 50 εκατ. προέρχονται από την πώληση της Άκτωρ, ενώ τα υπόλοιπα 10 εκατ. προκύπτουν από τις λοιπές δραστηριότητες του ομίλου (real estate, συμμετοχές, ασφάλειες).

Με βάση αυτά τα δεδομένα, τα κέρδη ανά μετοχή διαμορφώνονται κοντά στα 0,75 ευρώ, με δείκτη P/E 4,4, επίπεδο που υποδηλώνει σημαντική υποτίμηση σε σχέση με τα μεγέθη και τη δομή του ισολογισμού.

Σήμερα, η Intracom διαθέτει ταμειακά διαθέσιμα περίπου 210 εκατ. ευρώ, γεγονός που τη φέρνει σε εξαιρετική θέση ισχύος για τη διαχείριση των μελλοντικών της projects, χωρίς εξάρτηση από τραπεζικό δανεισμό. Η διοίκηση έχει επιλέξει να κινείται συντηρητικά, αποφεύγοντας επιθετικές κινήσεις κεφαλαίου και διασφαλίζοντας τη σταθερότητα του ομίλου.

Η μερισματική πολιτική: με βάση τα κέρδη, όχι τις πωλήσεις

Με βάση τη μορφή της Intracom ως holding, η αγορά εκτιμά ότι το μέρισμα για τη χρήση 2025 θα κινηθεί κοντά στα 0,30 ευρώ ανά μετοχή.

Δεν θεωρείται πιθανό να υπάρξει επιστροφή κεφαλαίου, τουλάχιστον στο άμεσο διάστημα, καθώς η διοίκηση φαίνεται να προτιμά τη διανομή μερίσματος από τα καθαρά κέρδη. Υπάρχει, ωστόσο, σενάριο το μέρισμα να δοθεί ως προμέρισμα στις αρχές του 2026, εφόσον επιβεβαιωθεί η πρόβλεψη κερδών.

Σε αυτό το επίπεδο, η μερισματική απόδοση διαμορφώνεται κοντά στο 9%, μια από τις υψηλότερες στην αγορά, και μάλιστα με πλήρη κάλυψη από τα φετινά κέρδη. Υπάρχει και το ενδεχόμενο διανομής προμερίσματος στις αρχές του 2026, εφόσον η εικόνα του ισολογισμού παραμείνει ισχυρή.

Ο όμιλος που άλλαξε πίστα

Τα τελευταία τρία χρόνια, η Intracom έχει ολοκληρώσει έναν από τους πιο βαθιούς μετασχηματισμούς στην ιστορία της. Από έναν τεχνολογικό όμιλο με δραστηριότητες σε υποδομές και τηλεπικοινωνίες, εξελίχθηκε σε επενδυτική holding με συμμετοχές σε τεχνολογία, real estate, ασφάλειες και gaming.

Η συμφωνία Intralot–Bally’s, που έχει ήδη επιτευχθεί, λειτουργεί ως καταλύτης. Η Intracom, συμμετέχει έμμεσα στο νέο σχήμα με τη Bally’s International Interactive, ενισχύοντας το προφίλ και την αξία της συμμετοχής της.

Το project Voria και τα νέα μέτωπα ανάπτυξης

Στον τομέα του real estate, το project Voria στο Μαρούσι έχει πλέον ενεργοποιηθεί. Με το πράσινο φως του Συμβουλίου της Επικρατείας, η Intracom ξεμπλοκάρει ένα επενδυτικό σχέδιο ύψους 300 εκατ. ευρώ που αφορά φιλοξενία, ψυχαγωγία και επιχειρηματικές υποδομές.

Παράλληλα, προχωρούν τα σχέδια για την Ακτή Βούλας (Athens Beach Club), σε συνεργασία με την ΤΕΜΕΣ και τον όμιλο Προκοπίου, καθώς και οι αναπτύξεις στα Κουφονήσια και τη Μύκονο, που έχουν και έντονο κοινωνικό χαρακτήρα μέσω στεγαστικών λύσεων για εργαζόμενους.

Είσοδος στις ασφάλειες μέσω της Ευρώπη Holdings

Μέσω της Ευρώπη Holdings (40%), η Intracom έχει αποκτήσει παρουσία στις ασφαλιστικές υπηρεσίες, με εξαγορές όπως η ΝΑΚ Insurance Brokers και η «Άμυνα» Μεσίτες Ασφαλίσεων. Οι κινήσεις αυτές δημιουργούν έναν νέο, επαναλαμβανόμενο πυλώνα εσόδων, που σταθεροποιεί τον ισολογισμό και μειώνει την κυκλικότητα των αποτελεσμάτων.

Η προοπτική του 2026

Για το 2026, οι εκτιμήσεις κάνουν λόγο για παρόμοια επίπεδα καθαρών κερδών, αυτή τη φορά λόγω της πιθανής πώλησης της συμμετοχής στην Optima Bank και της κερδοφορίας της Ευρώπης Holdings.

Αν αυτά επιβεβαιωθούν, η Intracom θα καταγράψει δύο συνεχόμενες χρονιές ισχυρών αποτελεσμάτων, με την καθαρή της θέση να υπερβαίνει τα 340 εκατ. ευρώ και τον δείκτη ROE να κινείται μεταξύ 18–20%.

Αυτοί οι δείκτες σκιαγραφούν έναν όμιλο με εξαιρετικά ισχυρή ισορροπία: ρευστότητα που υπερβαίνει το 70% της κεφαλαιοποίησης, χαμηλό δείκτη αποτίμησης (P/E < 5) και καθαρή θέση υψηλότερη από τη χρηματιστηριακή αξία. Το «holding discount» είναι ορατό, όμως πλέον δύσκολα δικαιολογείται.

Το μήνυμα της διοίκησης

Ο Σωκράτης Κόκκαλης, στη Γενική Συνέλευση του Αυγούστου, μίλησε ανοιχτά για «δυσανάλογη αποτίμηση» και έθεσε ως στόχο την αναβάθμιση της μετοχής έως το 2026.

«Το επόμενο έτος θα έχουμε όλο τον χρόνο να ασχοληθούμε με την περαιτέρω αναβάθμιση της μετοχής της Intracom», δήλωσε, σηματοδοτώντας μια περίοδο σταθερής απόδοσης κεφαλαίων στους μετόχους και ενίσχυσης της επενδυτικής αξιοπιστίας του ομίλου.

Προς τη Γενική Συνέλευση της 7ης Νοεμβρίου

Η Intracom οδεύει στη Γενική Συνέλευση της 7ης Νοεμβρίου με εικόνα ισχυρού ισολογισμού, ρευστότητας 210 εκατ. ευρώ και καθαρά κέρδη 60 εκατ. για το 2025.

Η αγορά αναμένει επίσημη τοποθέτηση για τη μερισματική πολιτική, αλλά και ενημέρωση για τα projects που «τρέχουν» (Voria, Bally’s, Ευρώπη). Παράλληλα, θα ανακοινωθούν και οι έκτακτες αμοιβές προς το Δ.Σ..

Η Intracom δείχνει πλέον τα νούμερα μιας ώριμης, κερδοφόρας holding. Το ταμπλό όμως ακόμη δεν την έχει «αγοράσει». Αν η Γενική Συνέλευση της 7ης Νοεμβρίου επιβεβαιώσει τις προβλέψεις, τότε η σημερινή αποτίμηση ίσως καταγραφεί εκ των υστέρων ως μια από τις τελευταίες μεγάλες “εκπτώσεις” στο Χ.Α.

* Tα παραπάνω σχόλια μπορείτε να τα διαβάσετε πρώτοι στο viber του mikrometoxos.gr

ΑΠΟΠΟΙΗΣΗ ΕΥΘΥΝΩΝ: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

Ακολουθήστε το mikrometoxos.gr στο Google News

και μάθετε πρώτοι όλες τις ειδήσεις