Άνευ ετέρου, πρόκειται για μια αξιόλογη, μακροπρόθεσμη, μερισματοφόρος επιλογή.

Τα αποτελέσματα τρίτου τριμήνου της Chevron επιβεβαιώνουν την ίδια σταθερή πραγματικότητα που επαναλαμβάνεται σχεδόν μηχανικά στη διάρκεια των κύκλων της αγοράς: η εταιρεία συνεχίζει να παράγει ταμειακές ροές που υπερκαλύπτουν τις διανομές προς τους μετόχους, ενώ παράλληλα χτίζει δυναμική για την επόμενη δεκαετία.

Η παραγωγή ξεπέρασε τα 4 εκατ. βαρέλια ισοδύναμου πετρελαίου την ημέρα, ένα επίπεδο που ελάχιστοι ενεργειακοί όμιλοι παγκοσμίως μπορούν να υποστηρίξουν χωρίς να θυσιάζουν κεφάλαια ή ποιότητα.

Με cash flow από λειτουργικές δραστηριότητες στα 9,9 δισ. και free cash flow στα 7 δισ. η εταιρεία χρηματοδότησε διανομές 6 δισ. προς τους μετόχους και εξακολουθεί να διατηρεί περιθώριο ασφαλείας ακόμη και σε χαμηλότερο περιβάλλον τιμών.

Τα παραπάνω εξασφαλίζουν ένα μέτριο αλλά υγιές μέρισμα της τάξεως του 4,4%, 6,84$ ανά έτος, αποδιδόμενο κάθε τρίμηνο.

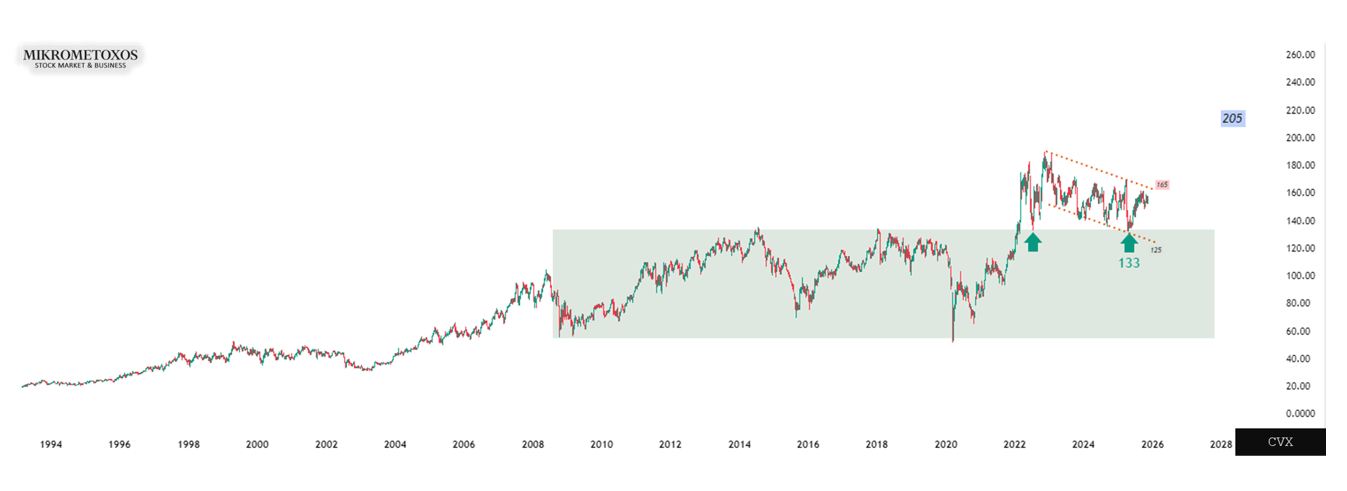

Ακόμα σημαντικότερο κι από το ίδιο το μέρισμα είναι ο τρόπος με τον οποίον η διοίκηση τό αυξάνει, επιτυγχάνοντας 37 έτη αύξησης. Το μέρισμα είναι κεντρικό στοιχείο της ταυτότητας της εταιρείας. Η πολιτική της για διατηρήσιμη και αυξανόμενη διανομή είναι ένα από τα πιο σταθερά χαρακτηριστικά στη Wall Street. Αξιομνημόνευτο είναι το γεγονός ότι η διοίκηση διατηρεί buybacks μέσα σε ένα περιβάλλον που άλλοι ανταγωνιστές τα περιορίζουν, αποδεικνύει την εμπιστοσύνη της στη μακροχρόνια ταμειακή ικανότητα της εταιρείας. Κι έτσι, έχει επιτρέψει «άκοπα» +165% στη δεκαετία, συμπεριλαμβάνοντας τις χρηματικέ διανομές, η καλύτερη απόδοση μεταξύ των «ανταγωνιστών»: TotalEnergies SE +140%, Exxon Mobil Corporation +130%, BP +88%, SHELL +60%. Μονάχα η βραζιλιάνικη Petrοbras υπεραπέδωσε με το εξωπραγματικό +990% στο εξεταζόμενο διάστημα, για προφανείς λόγους..

Η εικόνα αυτή δεν είναι τυχαία. Η Chevron πέρασε τα τελευταία χρόνια σε μια φάση βαθιάς ποιοτικής ανανέωσης. Μετά την εξαγορά της Hess, το χαρτοφυλάκιο εμπλουτίστηκε με Guyana και Bakken, δύο περιοχές που προσθέτουν υψηλής ποιότητας βαρέλια, μακρύ ορίζοντα ζωής και δυνατότητα σταδιακού expansion χωρίς εξάρσεις και υφέσεις. Το TCO στο Καζακστάν αποτελεί πλέον έναν από τους πιο αξιόπιστους, υψηλής ροής βραχίονες παραγωγής της εταιρείας. Η μεγάλη ιδέα εδώ είναι απλή: η Chevron έχει πλέον ένα μείγμα assets που δεν απαιτούν υπερβολικό CapEx για να διατηρήσουν υψηλές ροές, άρα μπορούν να υποστηρίξουν χρόνια αυξανόμενων μερισμάτων.

Η διοίκηση δείχνει μια σταθερή εμμονή στη βελτίωση του κόστους. Ήδη έχουν επιτευχθεί 1,5 δισ. σε run–rate savings και αναμένονται περισσότερα στο τέταρτο τρίμηνο. Αυτό δεν είναι απλώς αριθμός. Είναι ο τρόπος με τον οποίο η εταιρεία προστατεύει την κερδοφορία της όταν η τιμή του πετρελαίου πιέζεται, και ο τρόπος με τον οποίο διευρύνει τα περιθώρια όταν η τιμή ανεβαίνει. Ο κύκλος γίνεται λιγότερο επιθετικός, τα ταμειακά διαθέσιμα πιο σταθερά και οι διανομές πιο προβλέψιμες.

Παράλληλα, η ανάπτυξη συνεχίζεται σε μέτωπα που ο επενδυτής μπορεί εύκολα να υποτιμήσει. Η εταιρεία ενισχύει το exploration portfolio σε χώρες όπως η Βραζιλία, η Ναμίμπια, η Νιγηρία και η Αγκόλα, μια κίνηση που θυμίζει τις καλές εποχές της Chevron ως κορυφαίου “explorer”. Δεν χτίζει απλώς το παρόν της, αλλά τη δεκαετία του 2030. Η δραστηριότητα αυτή δεν είναι απλώς αναζήτηση υδρογονανθράκων, αλλά μια στρατηγική θωράκιση απέναντι σε ένα μέλλον όπου η προσφορά ποιοτικού πετρελαίου θα περιορίζεται ενώ η ζήτηση θα παραμένει ανθεκτική λόγω AI, βιομηχανίας και παγκόσμιας ανάπτυξης.

Το downstream παραμένει ένα σταθερό κομμάτι της εξίσωσης. Παρά τη συρρίκνωση του κλάδου στις ΗΠΑ και τη μεταβολή πολιτικών σε αγορές όπως η Καλιφόρνια, η Chevron έχει δείξει ικανότητα να διαχειρίζεται κερδοφορία ακόμη και σε δύσκολους κύκλους. Το πραγματικό στοίχημα στο downstream είναι η ισχυρή θέση της στην πετροχημεία μέσω CPChem, όπου μεγάλα projects σε συνεργασία με την QatarEnergy δημιουργούν νέες δεξαμενές cash flow με IRR που προσεγγίζουν το 20%.

Ουσιαστικά, η Chevron δείχνει να έχει φτάσει σε μια φάση ωριμότητας όπου συνδυάζει ικανότητα ανάπτυξης με αξιοπιστία μερισμάτων. Δεν είναι εταιρεία που τρέχει πίσω από το commodity cycle. Είναι εταιρεία που μπορεί να παράγει free cash flow με ρυθμό που σπάνια βλέπουμε στον ενεργειακό κλάδο. Για τον επενδυτή αυτό σημαίνει ότι αποκτά ένα χαρτοφυλάκιο που πληρώνει σήμερα, προστατεύει αύριο και συνεχίζει να αναπτύσσεται στο μεσοπρόθεσμο διάστημα.

Συμπερασματικά, η Chevron εμφανίζει εκείνα τα χαρακτηριστικά που κάνουν μια ενεργειακή μετοχή όχι απλώς ελκυστική, αλλά αξιόπιστη: υψηλό free cash flow, ισχυρό μέρισμα, σταθερά buybacks, ποιοτικό χαρτοφυλάκιο upstream, άριστη εκτέλεση και μακροχρόνιο επενδυτικό ορίζοντα. Σε μια περίοδο που η ενέργεια γίνεται ξανά στρατηγικός πόρος, η Chevron παραμένει από τις λίγες εταιρείες που μπορούν να προσφέρουν τόσο άμεση όσο και διαχρονική αξία. Είναι μια από τις λίγες μεγάλες που ένας επενδυτής μπορεί να κρατήσει χωρίς να κοιτάζει την οθόνη κάθε μέρα.

Συμεών Μαυρουδής, LLM, MSc, Mutual Fund/Portfolio Manager

* Tα παραπάνω σχόλια μπορείτε να τα διαβάσετε πρώτοι στο viber του mikrometoxos.gr

ΑΠΟΠΟΙΗΣΗ ΕΥΘΥΝΩΝ: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

Ακολουθήστε το mikrometoxos.gr στο Google News

και μάθετε πρώτοι όλες τις ειδήσεις